Käänteinen tuloslaskelma on noussut parin viime vuoden aikana Draft-ohjelman kiitetyimmäksi työkaluksi. Se pistää pohtimaan liikeidean kannattavuutta taloudellisista tavoitteistasi käsin.

7.1.2021

Heikki Immonen, Karelia-ammattikorkeakoulu

Tämä jutun hyödyt sinulle:

- Ymmärrät kolme syytä miksi jokaisen yrittäjyyttä suunnittelevan on syytä oppia käänteisen tuloslaskelman käyttö.

- Tulet tietoiseksi neljästä yleisimmästä virheestä, jonka ensikertailainen tekee pohtiessaan liikeideansa kannattavuutta.

- Opit laatimaan käänteisen tuloslaskelman neljässä vaiheessa omasta liikeideastasi.

Kolme syytä miksi jokaisen yrittäjyyttä suunnittelevan on syytä oppia käänteinen tuloslaskelma

Yrittäjyyttä suunnittelevalle on tarjolla monenlaisia työkaluja ja palveluita. Kokemuksemme mukaan useimmat paljon käytetyt työkalut kärsivät kolmesta perusongelmasta. Ensinnäkin, ne ovat raskaita käyttää, kuten perinteinen liiketoimintasuunnitelma tai nk. nopeat kokeilut, ja niihin ei mielellään tartu ellei ole aivan pakko. Toiseksi, useimmat työkalut, kuten business model canvas tai pitchaus-valmennus, eivät selvästi osoita sinulle mikä liikeideassasi mättää, vaan jättävät sinut epämääräiseen epävarmuuden tilaan. Kolmanneksi, useimmat työkalut, kuten perinteinen kannattavuuslaskelma, eivät ota huomioon kokonaisvaltaista elämäntilannettasi ja mm. aikataulullisia rajoitteitasi erityisesti liiketoiminnan alkuvaiheessa.

Käänteinen tuloslaskelman kevytversio perustuu amerikkalaisten Rita McGrathin ja Ian MacMillanin 80- ja 90-luvuilla kehittämään laajaan discovery-driven planning -nimiseen liiketoiminnan kehittämismetodologiaan. Käänteisen tuloslaskelman kevytversio ei jätä sinua pulaan, koska:

- Kehittämämme käänteisen tuloslaskelman kevytversion laatimiseen menee aika nopeimmillaan alle minuutti. Tämän vuoksi sen avulla on helppo nopeasti vertailla eri versioita liikeideastasi.

- Käänteinen tuloslaskelma paljastaa liikeideasi heikkoudet ja vahvuudet taloudellisten lukujen ja liiketoimintaan vaaditun ajan muodossa. Näet selvästi miten ideaasi pitää ja voi muuttaa.

- Käänteinen tuloslaskelma lähtee taloudellisista ja aikataulullisista tavoitteistasi ja osoittaa sinulle kuinka laajaa liiketoimintasi on oltava, että pääset näihin tavoitteisiin.

Neljä yleisintä virhettä, jotka ensikertailainen tekee pohtiessaan liikeideansa kannattavuutta

Olemme Draft-ohjelmassa saaneet vuosien saatossa työskennellä satojen yrittäjyyttä suunnittelevien tiimien kanssa. Olemme havainneet, että seuraavat neljä ajattelun virhettä nousevat useimmiten esiin, kun ensikertalaiset pohtivat liikeideansa kannattavuutta:

- Liikeideasta analysoidaan vain pienimuotoinen kokeiluversio. Jos analysoit liikeideaasi vain pienimuotoisen kokeilun näkökulmasta, sinulle syntyy vääränlainen kuva ideasi mahdollisuuksista oikeasti kannattavana liiketoimintana. Sen sijaan sinun tulee analysoi liikeideaasi täysin kehittyneenä versiona, jotta voit tunnistaa mitä sinun pitää kokeilla ja testata.

- Oma tavoiteltu ansiotason määritellään liian pieneksi. Tämä ongelma vaivaa erityisesti nuoria yrittäjänalkuja. Jos olet elänyt tähän asti pelkällä opintotuella, voi 1000 € kuukausiansiotaso tuntua hyvältä idealta. Tämä ei kuitenkaan kannata, koska tyytymällä pieneen tavoitteeseen et tee oikeita valintoja, jotka mahdollistaisivat suuremmankin ansiotason tulevaisuudessa. On ok ja viisautta tavoitella reilua kuukausiansiota!

- Myyntiin ja markkinointiin varattavan työajan ja kustannusten vaikutusta kannattavuuteen ei oteta huomioon. Usein liikeideaa suunnitellessa unohtuu kaiken yrittämisen kahdesta pääprosessista se toinen – myynti ja markkinointi. Asiakkaiden hankkiminen maksaa rahaa!

- Lukuihin liittyvää epävarmuutta ei tunnisteta. Laskelma on niin hyvä, kuin siihen kirjatut luvut vastaavat todellisuutta. Alussa on ok käyttää mututuntumaan perustuvia lukuja. Mutta tämän jälkeen, liikeidean kehittäminen on laskelmien vähittäistä siirtymistä fiktiivisistä luvuista todellisiin testattuihin laskelmiin.

Näin laadit käänteisen tuloslaskelman neljässä vaiheessa

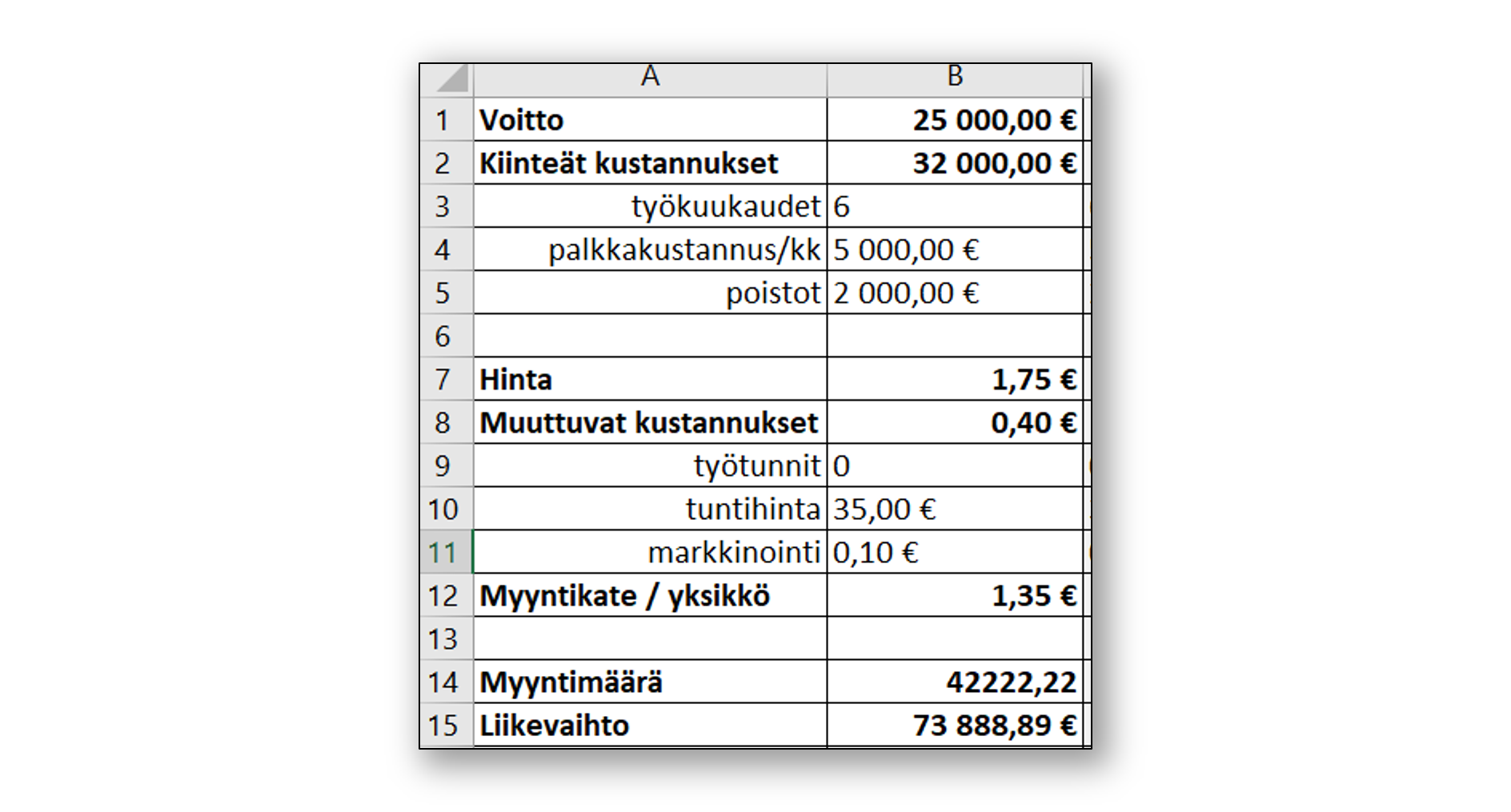

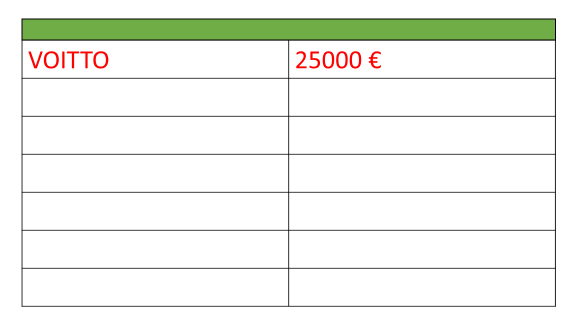

Vaihe 1 – määrittele voittotavoitteesi

Perinteinen tuloslaskelma laaditaan yrityksessä vähintään kerran vuodessa. Siinä vuoden myynnistä vähennetään erilaiset kustannukset ja lopputulokseksi saadaan liikevoitto. Uutta yritystä suunnitellessa sinun on tehtävä asiat päinvastoin. Aloitat tavoittelemastasi liikevoitosta ja saat lopputulokseksi tarvitsemasi myyntimäärän.

Aloita käänteisen tuloslaskelman laatiminen siis tavoittelemastasi liikevoitosta. Etene ja ota huomioon seuraavat seikat:

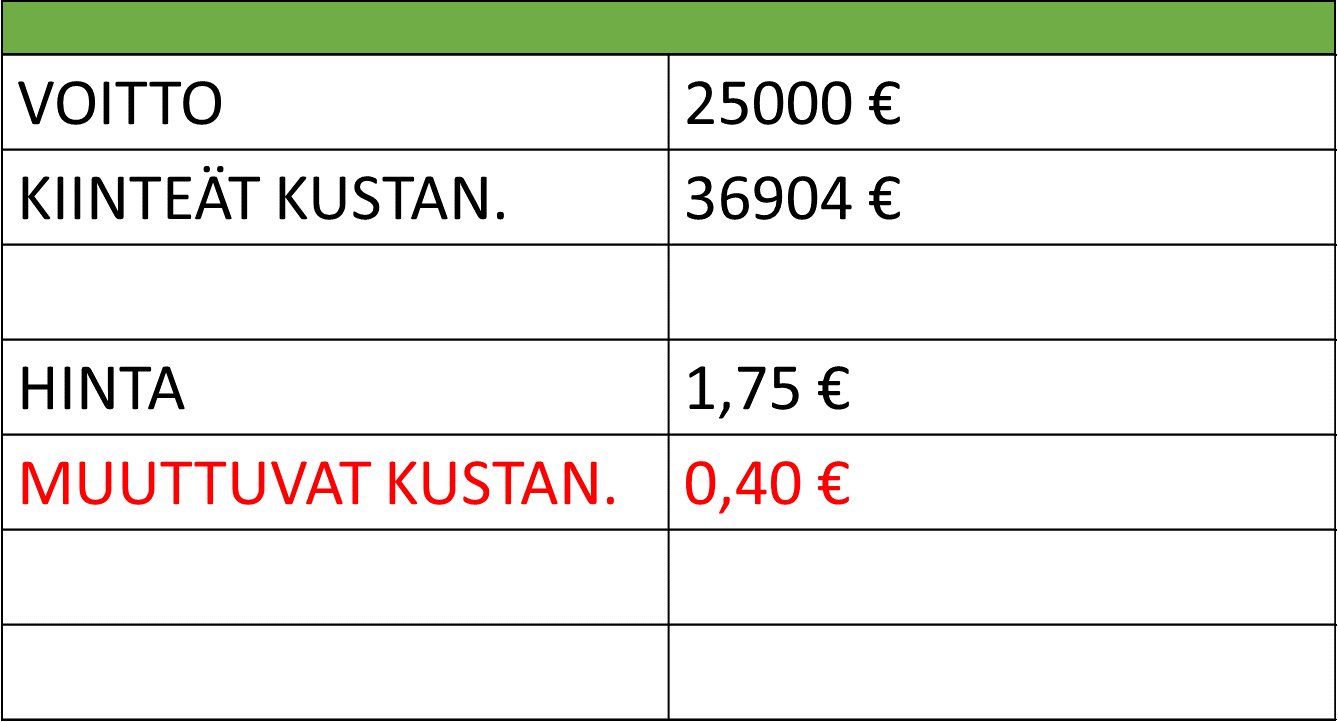

1. Kirjoita taulukkolaskelman ylimmälle riville voittotavoitteesi.

Avaa taulukkolaskentaohjelma ja kirjoita ensimmäiselle riville liikevoittotavoitteesi. Jos haluat rakentaa ”miljoonabisneksen” on liikevoittotavoitteesi oltava sen mukainen. Erään laskentatavan mukaan yrityksen liiketoiminnan arvo lasketaan kertomalla yrityksen liikevoitto viidellä. Tämä vastaa yrityksen yhteenlaskettua voittoa vakaissa olosuhteissa seuraavan viiden vuoden aikana. Näin ollen miljoonan euron arvoinen liiketoiminta vaatii 200 000 euron suuruisen vuotuisen liikevoiton.

2. Liikevoitto on suojakilpesi ennakoimattomien muutosten varalle.

Liikevoiton merkitystä uuden liiketoiminnan suunnittelussa ei voi kyllin korostaa. Liikevoitto kuvastaa sitä pelivaraa joka yritykselläsi on ilman, että toiminnasta tulee tappiollista. Reilusti voitollinen yrityksesi kestää kustannusten yllättävät nousut, tai myynnin hetkellisen pudotuksen. Sinun ei tarvitse etukäteen tietää mistä tulevat ongelmat johtuvat, sillä liikevoitto suojelee yrityksesi kannattavuutta.

3. Laskelma ilman voittotavoitetta on kuin pato, joka on samalla korkeudella vedenpinnan kanssa.

Voit verrata itseäsi hollantilaiseen patoinsinööriin, joka haluaa vallata uutta kuivaa maata meren pohjasta. Pato, jonka korkeus yltää tyynellä säällä juuri ja juuri vedenpinnan tasalle, vastaa uutta liikeideaa, jonka liiketoimintasuunnitelman olet laatinut 0-tuloksen varaan. Miten padolle käy, kun ensimmäiset suuret aallot iskevät sitä päin? Tämän vuoksi neuvo, joka kehottaa sinua pohtimaan kannattavuutta 0-tulokseen pääsemiseksi on niin haitallinen.

4. Jos et määritä kunnon voittotavoitetta, et tee valintoja, jotka mahdollistavat voittotavoitteeseen pääsyn.

Salakavala virhe, jonka voit tehdä helposti yrityksesi alkutaipaleella, on suunnitelmien perustaminen liian pienelle liikevoittotavoitteelle. Vuorikiipeilijä ei luo valmistautumisohjelmaansa pienen naapurinyppylän mukaan, vaan hän hankkii sellaiset varusteet ja osaamisen, jotka vaaditaan Mount Everestin valloittamiseksi. Hyvä esimerkki tällaisesta ongelmasta on ravintola-ala ja liiketilan valinta siten, että siellä on tarpeeksi asiakaspaikkoja. Et halua investoida tilaan, jonka kapasiteetti ei edes teoriassa mahdollista kannattavaa liiketoimintaa.

Vaihe 2 – Arvioi sitten mitkä ovat kiinteät kustannukset

Käänteisen tuloslaskelman laatimisen seuraavassa vaiheessa lisäät laskelmaan arvion liikeideasi vuotuisista kiinteistä kustannuksista. Näitä ovat mm. palkkakustannukset, vuokrat, kirjanpito, sähkö, webhotellimaksut jne.

5. Kiinteät kustannukset merkitään ilman arvonlisäveroa.

Aloita kiinteiden kustannusten arviointi lisäämällä uusi rivi laskelmaasi. Muista, että käänteisessä tuloslaskelmassa kaikki kustannukset merkitään ilman arvonlisäveroa.

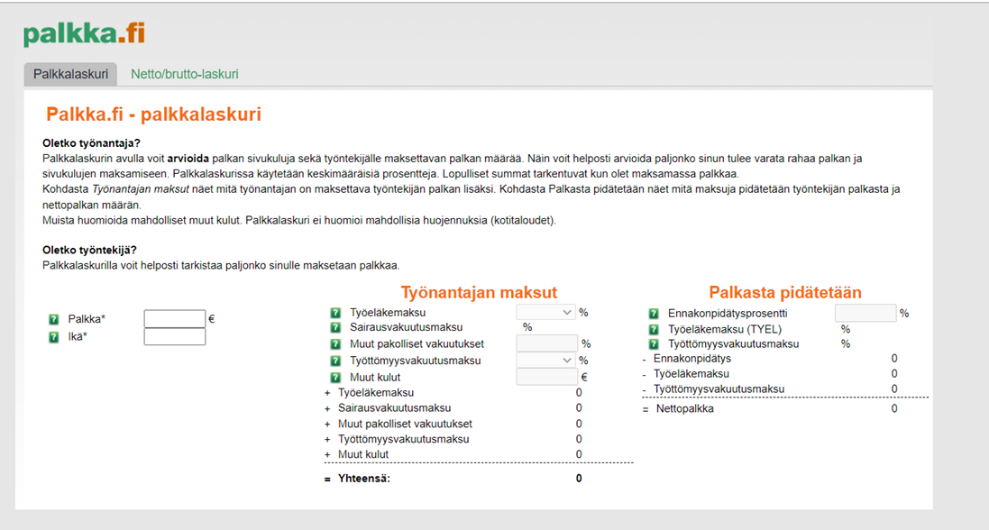

6. Laske vuotuiset palkkakustannukset palkka.fi -palvelun avulla.

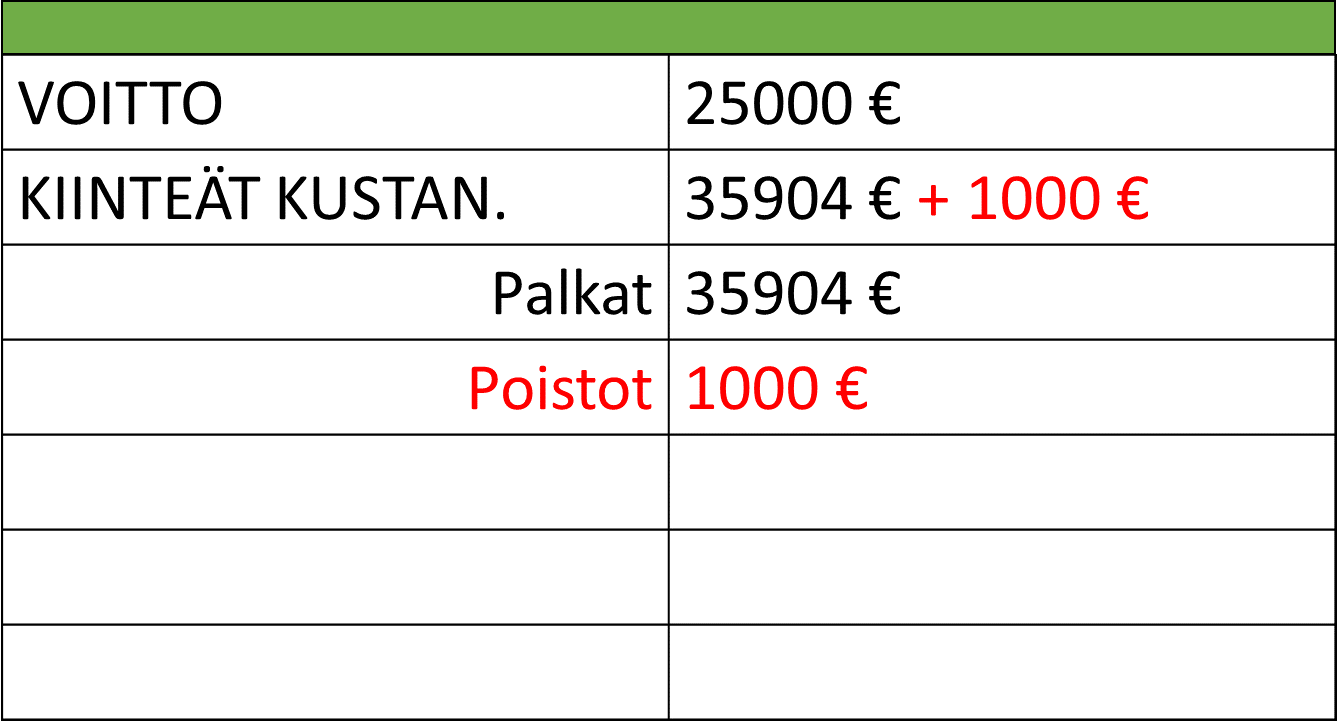

Monelle yritykselle palkkakustannukset ovat suurin kiinteä kustannus. Palkkakustannusten suuruuden saat, kun lasket yhteen bruttopalkan tai -palkat kuukaudessa sekä näihin perustuvat työnantajan maksut, ja kerrot summan vuosittaisten työssäolokuukausien määrällä. Työnantajamaksujen suuruuden voit laskea palkka.fi -palvelun avulla. Kuvitellaan, että suunnittelet yritystä, joka työllistää sinua osa-aikaisesti kaksi ja puoli päivää viikossa (50 %). Tällöin voisit määrittää vuotuisten työssäolokuukausien määräksi 0,5 * 12 kuukautta, eli 6 kuukautta. Jos ajastasi korvausta, joka vastaisi 5000 € bruttopalkkaa kokoaikaisesta työstä, tulisi kiinteiksi kustannuksiksi yhteensä työnantajamaksuineen 6 kuukautta * (5000 € + 984 €) = 35 904 €.

Muista, että jos haluat päästä tiettyyn ansiotasoon, määritä se suoraan laskelmaan, niin tee myöhemmässä vaiheessa valintoja, jotka mahdollistavat tähän ansiotasoon pääsyn!

7. Älä unohda poistoja.

Palkkojen, vuokrien, kirjanpidon ja muiden kiinteiden kustannusten lisäksi, merkitse laskelmaan myös ns. poistot. Poistot kuvaavat hankkimiesi laitteiden ja muiden investointiesi tasaista arvon alenemaa, minkä vuoksi ne merkitään kiinteiksi kustannuksiksi. Kun jo suunnitteluvaiheessa otat huomioon tämän poistovaran, eivät tulevat hankinnat ja niistä aiheutuvat poistot keikauta toimintaa tappiolliseksi.

Vaihe 3 – Yksikkökohtaisen myyntikatteen laskeminen

Tässä vaiheessa lasket yhden myytävän tuotteen tai palveluyksikön myyntikatteen hinta- ja muuttuvien kustannusten arvion perusteella.

8. Määritä, kuinka paljon yksi myytävä yksikkö tuotettasi tai palveluasi maksaa asiakkaalle ilman alvia.

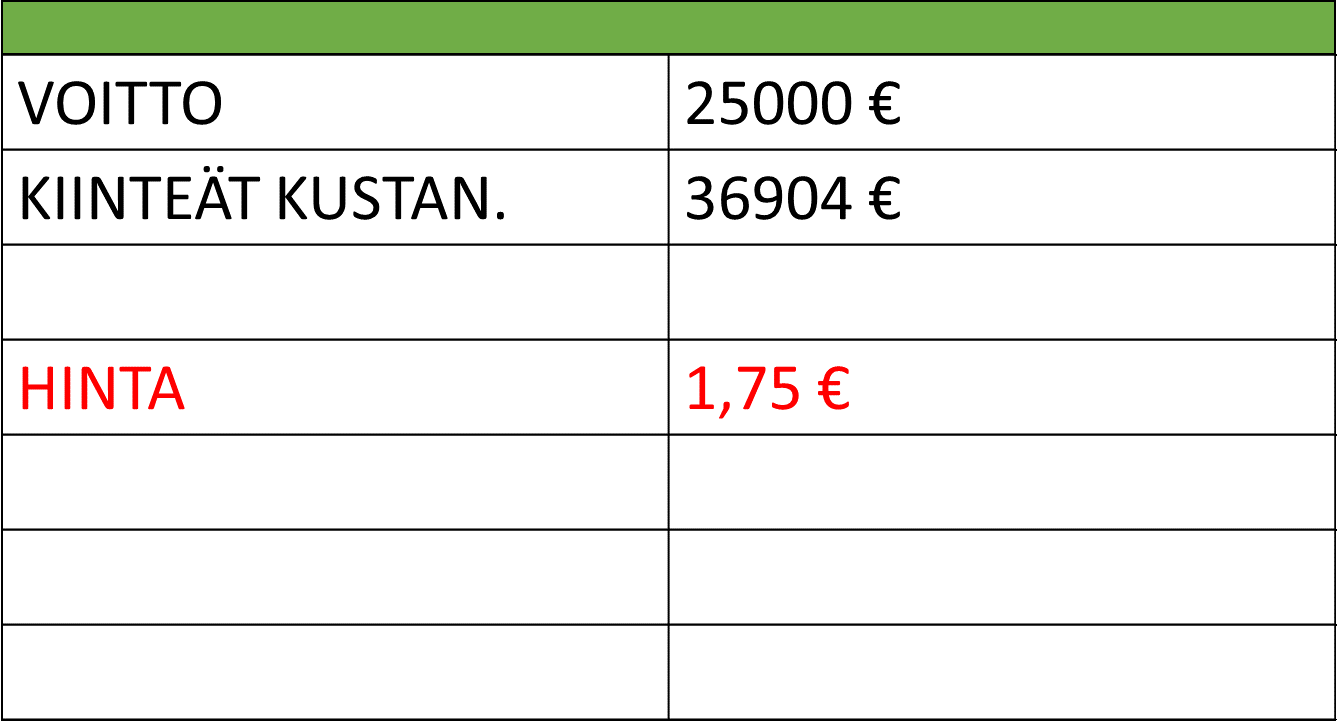

Yhden yksikön myyntikatteen laskemisen ensimmäinen asia on tuotteen tai palvelun hinnan arvioiminen. Minkä hinnan arvelet asiakkaittesi olevan valmiita maksamaan yhdestä yksiköstä tuotettasi tai palveluasi? Laskelmassa hinta ilmoitetaan ilman arvonlisäveroa. Tällöin 2 euroa asiakkaalle maksava kahvi merkitään laskelmaan 1,75 euroa, koska ravintola-alan ALV-kanta on 14 % useimmissa tapauksissa, ja 2 € / 1,14 = 1,75 €. Muista, määritellä tähän tyypillisen yhden ostoksen hinta. Jos tyypillinen kaavailemasi asiakas ostaa aina pullan ja kahvin yhteishintaan 3,5 euroa, merkitse tämä yhteishinta laskelmaan.

9. Määritä paljonko maksavat yhden tuotteen tuottamiseen tarvittavat muualta ostettavat raaka-aineet, materiaalit tai komponentit?

Kun olet kirjannut hinnan paikoilleen, on aika ryhtyä pohtimaan yhden tuotteen tai palvelun valmistamisesta ja myymisestä aiheutuvia muuttuvia kustannuksia. Kahvikupposen tapauksessa ensimmäinen looginen muuttuva kustannus on raaka-aineet, kuten kahvinpavut, pahvimuki, vesi, ja energia, joka kahvin keittämiseen kuluu. Tässä esimerkissä näiden yhteissummaksi on arvioitu 0,40 €.

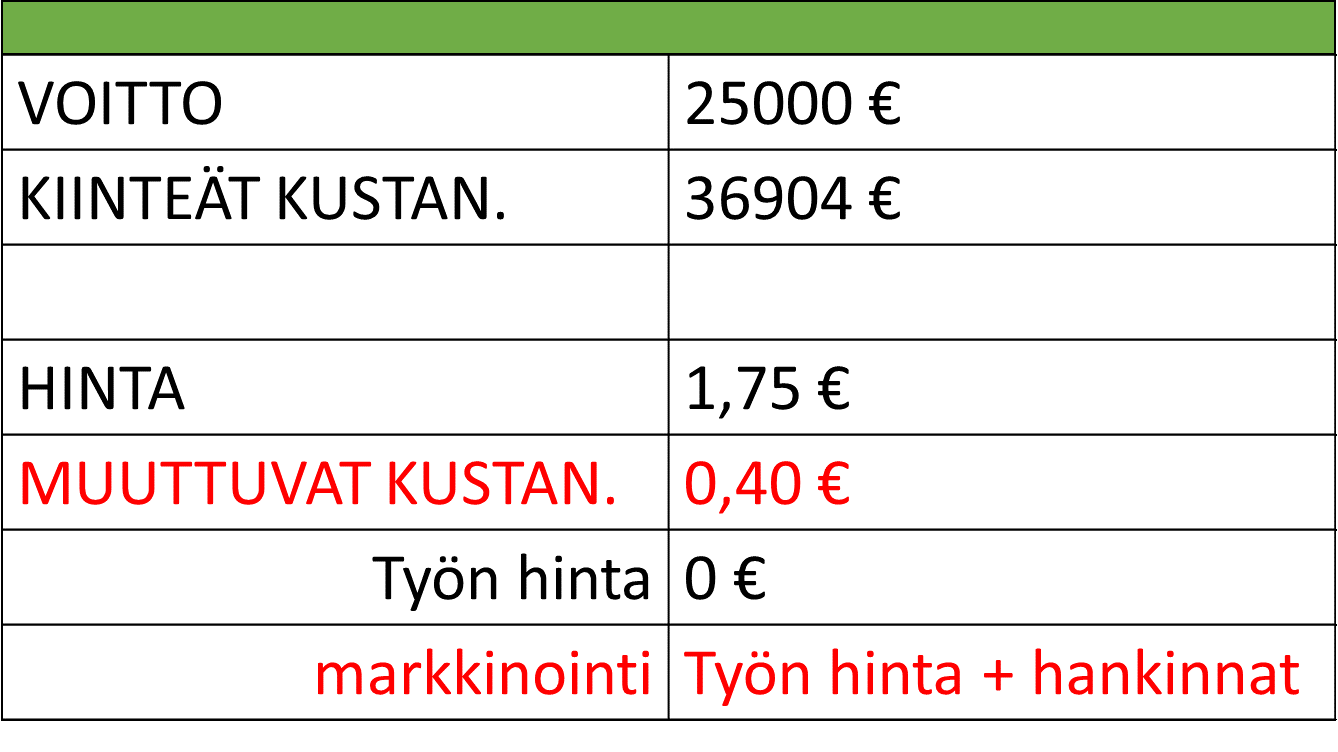

10. Määritä yhden tuotteen tai palvelun tuottamiseen vaadittu työaika ja tuntihinta, jos se on järkevää liikeideallesi.

Monien liikeideoiden tapauksessa on järkevää merkitä yhden tuotteen tai palveluyksikön tuottamiseen käytettävä aika myös muuttuvaksi kustannukseksi. Jos olet esimerkiksi kuvataiteilija, joka tekee tilaustöinä henkilöpotretteja, on työn tekemiseen vaadittu työaika järkevää laskea muuttuviksi kustannuksiksi. Merkitse työn hinta laskelmaan kertomalla työaika tunneissa tavoittelemallasi tuntiveloituksella. Yksi tapa hahmotella tuntiveloituksen suuruutta on laskea palkka.fi -sivuston avulla yhteen tavoiteltu kuukausibruttopalkka ja työnantajamaksut ja jakamalla tämä summa esim. 160 tunnilla, mikä vastaisi 40-tuntista työviikkoa. Alla olevan esimerkin tapauksessa työn hintaa ei ole merkitty muuttuvaksi kustannukseksi, vaan kiinteäksi kustannukseksi, koska kahvilatyöntekijälle on (useimmiten) maksettava palkkaa koko ajasta, ei pelkästään kahvin valmistukseen ja tarjoiluun liittyvästä ajasta.

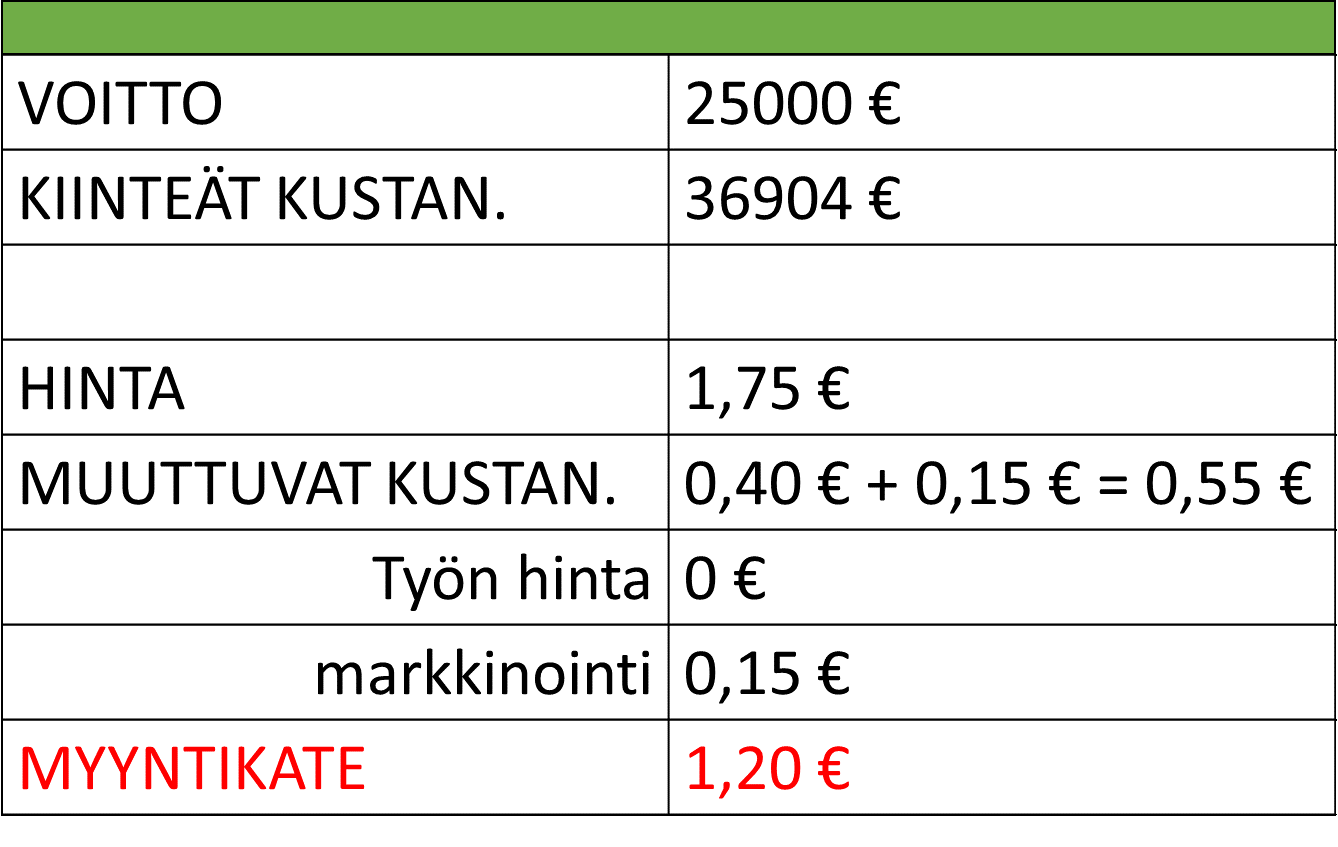

Valmistuskustannusten ohessa esim. kuvataitelijan on elintärkeää merkitä myös yhden asiakkaan hankkimiseksi tehtävä myynti- ja markkinointityö sekä -hankinnat muuttuviksi kustannuksiksi. Myynti- ja markkinointityön hinta lasketaan kuten tuotantotyön hinta. Erilaiset hankinnat, kuten mainokset voi merkitä sellaisenaan. Jos arvelet yhden 500 € mainoksen tuovan sinulle keskimäärin kolme asiakasta tai ostokertaa, merkitse mainoskustannus laskelmaan 500 € / 3 = 166,67 €. Tässä vaiheessa sinun ei kuitenkaan onneksi tarvitse tietää mitään näin tarkasti. Pääasia on, että merkitse laskelmaan summittaisia arvioita.

11. Laske lopuksi yhden yksikön myyntikate vähentämällä hinnasta, kaikki siihen sisältyvät muuttuvat kustannukset.

Nyt sinulla on tarvittavat tiedot yhden tuote- tai palveluyksikön myyntikatteen laskemiseksi. Tämä tapahtuu mekaanisesti vähentämälle yhden tuotteen hinnasta siihen liittyvät muuttuvat yksikkökustannukset. Esimerkissämme myynnin ja markkinoinnin yksikkökustannukseksi on arvioitu 0,15 €, joten myyntikatteeksi saadaan 1,75 € – (0,40 € + 0,15 €) = 1,20 €. Positiivinen myyntikate on liiketoiminnan vähimmäisedellytys.

Vaihe 4 – Tarvittavan myyntimäärän laskeminen

Viimeisessä vaiheessa lasket tarvitsemasi myyntimäärän ja liikevaihdon vaiheissa 1. – 3. määrittämiesi liikevoittotavoitteen, kiinteiden kustannusten ja yksikkökohtaisen myyntikatteen avulla.

12. Laske myyntimäärä jakamalla kiinteiden kustannusten ja voittotavoitteen summa yhden yksikö myyntikatteella.

Olet tässä vaiheessa päässyt käänteisen tuloslaskelman laatimisen viimeiseen vaiheeseen. Sinulla on nyt kaikki tarvittavat tiedot tarvittavan myyntimäärän laskemiseksi. Myyntimäärän laskemisen logiikan alla olevan yhtälön avulla:

MYYNTIKATE * MYYNTIMÄÄRÄ = KIINTEÄT KUSTANNUKSET + VOITTOTAVOITE

Tämä yhtälö tarkoittaa yksinkertaisesti sitä, että tuotteiden tai palveluiden myynnistä jäävällä myyntikatteella on katettava kiinteät kustannukset ja voittotavoite. Koska sinulla on tiedossa yhden tuotteen myyntikate, on koko tarvittava myyntikate yhtä kuin yhden yksikön myyntikate kertaa kokonaismyyntimäärä. Seuraavaksi yhtälöä voidaan muokata siten, että se saadaan alla olevaan muotoon:

MYYNTIMÄÄRÄ = (KIINTEÄT KUSTANNUKSET + VOITTOTAVOITE) / MYYNTIKATE

Esimerkkimme tapauksessa voimme syöttää tiedossa olevat summat (kiinteät kustannukset = 36904 €, voittotavoite = 25000 €, myyntikate = 1,20 €) yhtälöön ja saamme tarvittavaksi myyntimääräksi 51586,67 kpl. Kahvilayrittäjän pitää siis toimintavuoden aikana myydä reilu 50 000 kuppia kahvia tavoitteisiinsa pääsemiseksi. Esimerkkimme tapauksessa yrittäjä suunnitteli työskentelevänsä vain 6 kuukautta vuodessa, joten myyntimäärä on erityisen haastava.

13. Tarvittavan liikevaihdon saat kertomalla tuotteen hinnan vaadittavalla myyntimäärällä.

Viimeisessä vaiheessa voit laskea vielä tarvittavan liikevaihdon, eli summan jonka asiakkaat maksavat yhteensä yrityksellesi vuoden aikana. Liikevaihto lasketaan seuraavan kaavan avulla:

LIIKEVAIHTO = MYYNTIMÄÄRÄ * HINTA

Esimerkkimme tapauksessa yhden tuotteen hinta (alv. 0 %) on 1,75 €, joten liikevaihdoksi saadaan 51586,67 * 1,75 € = 90276,67 €.

Mitä seuraavaksi?

- Hae mukaan Draft-ohjelmaan seuraavassa haussa

- Katso videomme käänteisen tuloslaskelma laatimisesta

- Oletko kiinnostunut Draft-ohjelmassa käytettyjen menetelmien soveltamisesta omassa työssäsi? Ota yhteyttä draft@karelia.fi.